Vendre en viager, comment ça marche?

Au sommaire :

A. Qu'est-ce qu'une vente en viager?

B. Les différents types de viager

- Le viager occupé avec rente (avec réserve du DUH)

- Le viager occupé sans rente (avec réserve du DUH)

- Le viager libre (et le viager libre loué)

- La vente à terme : libre ou occupé

- La vente de la nue-propriété (avec réserve d’usufruit)

- Des clauses de protection pour le vendeur

- L’indexation de la rente

- La revalorisation de la rente suite à l’abandon du DUH

- La réversibilité de la rente

- Les garanties de paiement par l’acquéreur

- Des conventions pour des rapports sereins

- Répartition des frais d’entretien et de travaux

- La taxe foncière (et la taxe d’habitation)

- Les meubles

- Les frais de mutation

- La plus-value

- La fiscalité

A. Qu'est-ce qu'une vente en viager ?

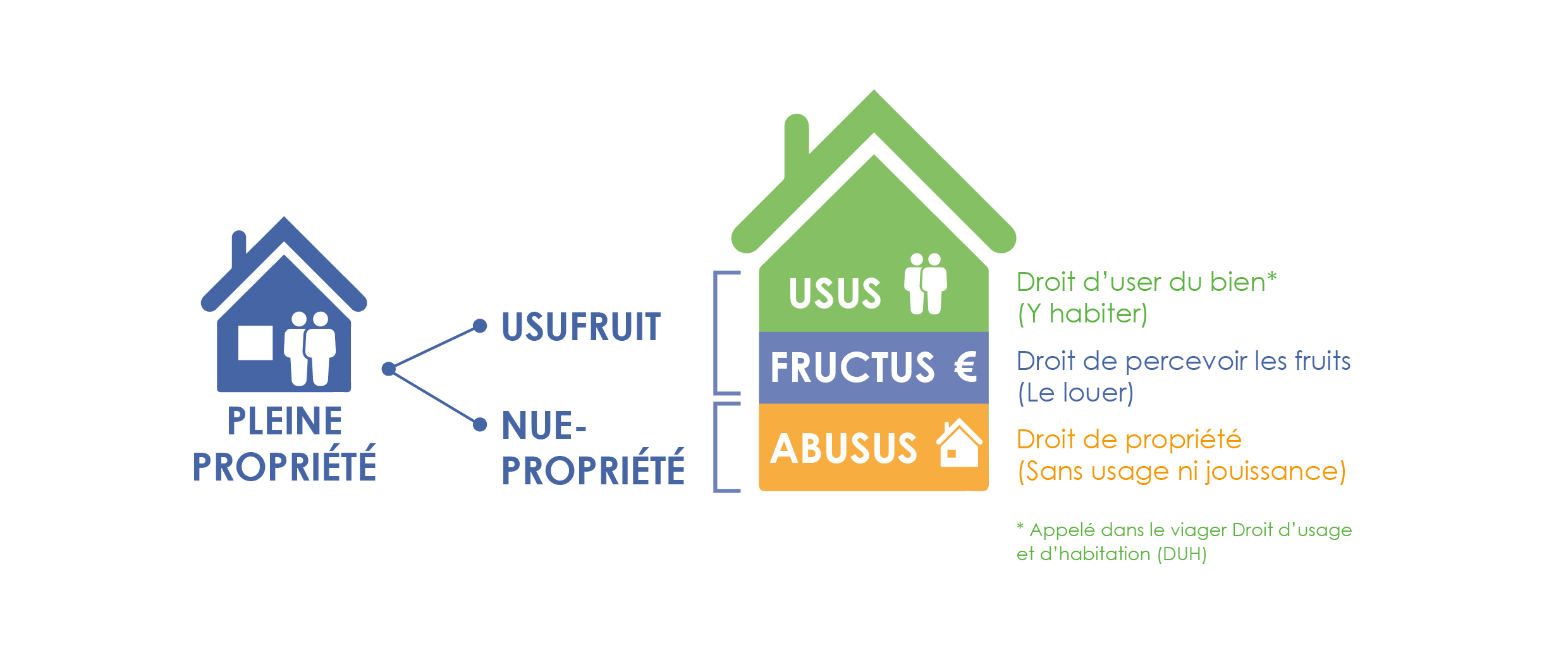

C’est réaliser un démembrement aléatoire !

Explications :

LE DEMEMBREMENT DE PROPRIETE

(c'est la séparation des droits d'une pleine propriété)

Le vendeur en viager, qu’on appelle le crédirentier, a le choix de conserver :

• Le Droit d’Usage et d’Habitation (DUH) qui correspond au simple usage, usus. Il s’agit d’un droit personnel et incessible. Le crédirentier peut habiter son logement mais ne peut pas le louer à un tiers, ni vendre ce droit à une autre personne. Le DUH s’éteint au décès du vendeur.

La valeur économique est calculée comme l’équivalent des loyers payés par avance pendant l’espérance de vie du vendeur.

Dans l’immense majorité des cas, le vendeur en viager conserve le Droit d’Usage et d’Habitation et c’est ce que nous conseillons de faire, sauf cas particuliers.

Si le vendeur conserve l’usufruit, il devra payer toutes les charges et la vente sera plus longue et plus compliquée car le nombre d’acheteurs qui acceptent un viager avec usufruit sont beaucoup plus rares.

• L’Abusus, c’est la nue-propriété, c’est la partie cédée dans le viager.

L'ALEA

L’aléa est la clef fondamentale du viager.

En effet, ni le vendeur ni l’acquéreur ne savent au moment de la signature de l’acte de vente pour quel montant le bien sera finalement acquis, puisque ce montant dépend de la date du décès du vendeur. Il s’agit donc d’un double aléa : aléa financier et aléa de durée.

Une vente en viager dans laquelle l’aléa est absent peut être annulée.

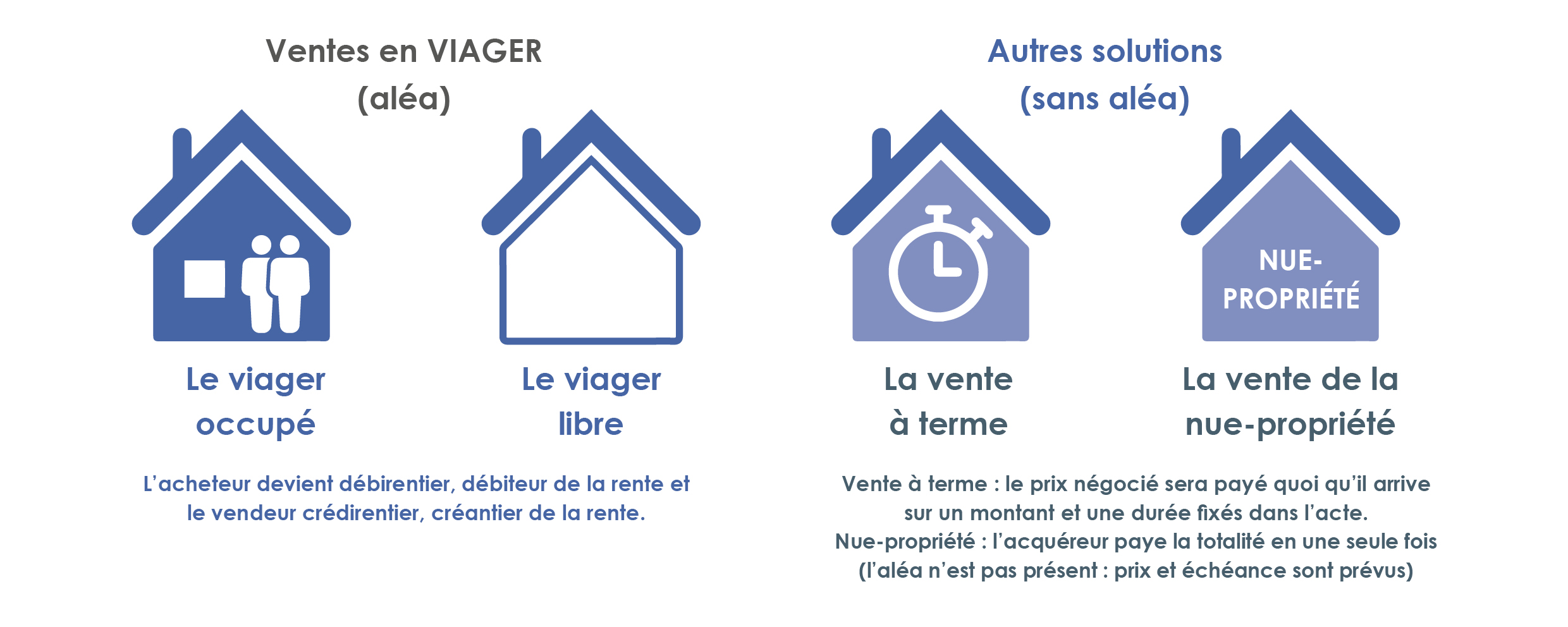

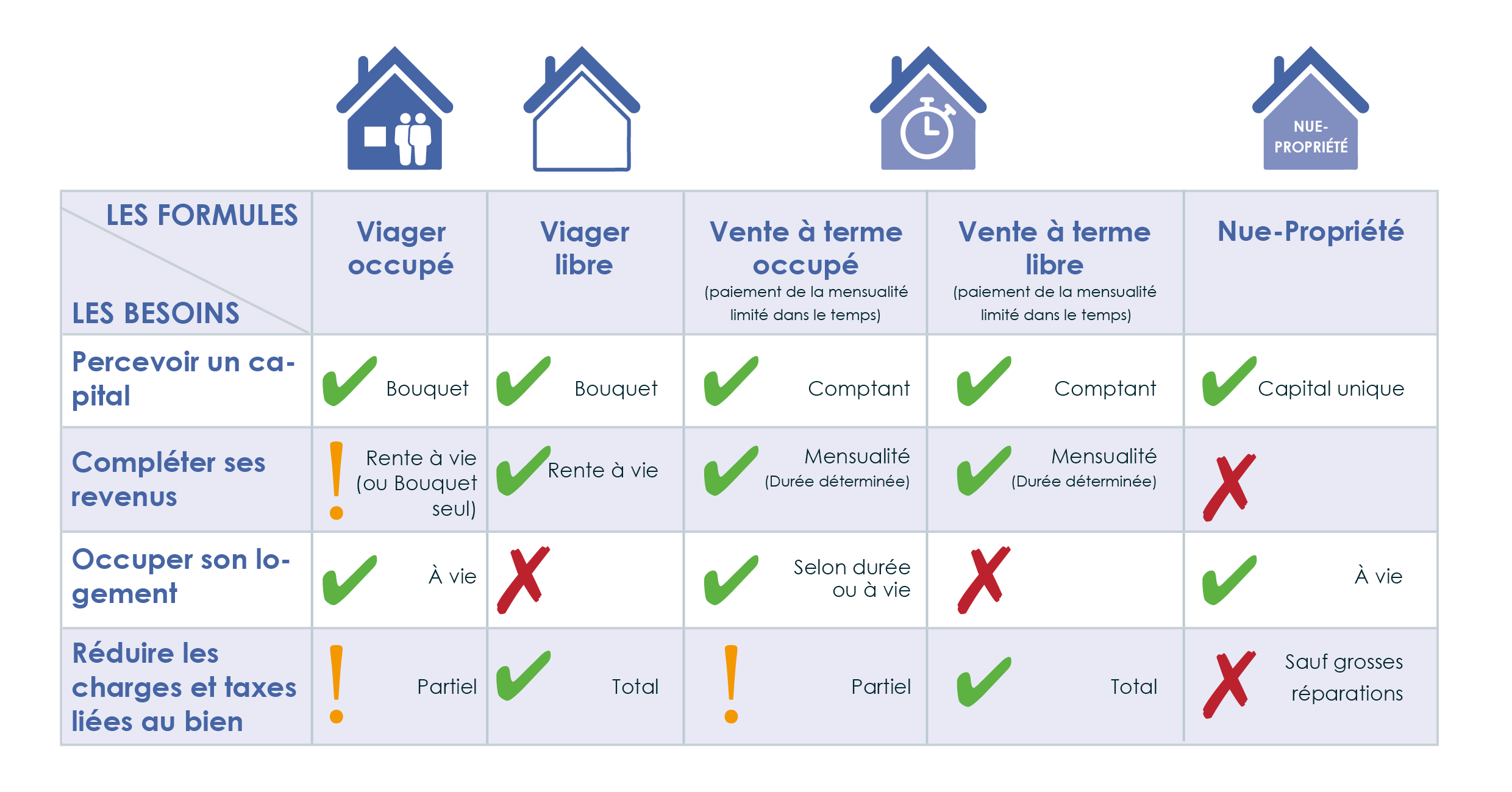

B. LES DIFFERENTS TYPES DE VIAGER

Des formules adaptées à vos besoins

LE VIAGER OCCUPE AVEC RENTE

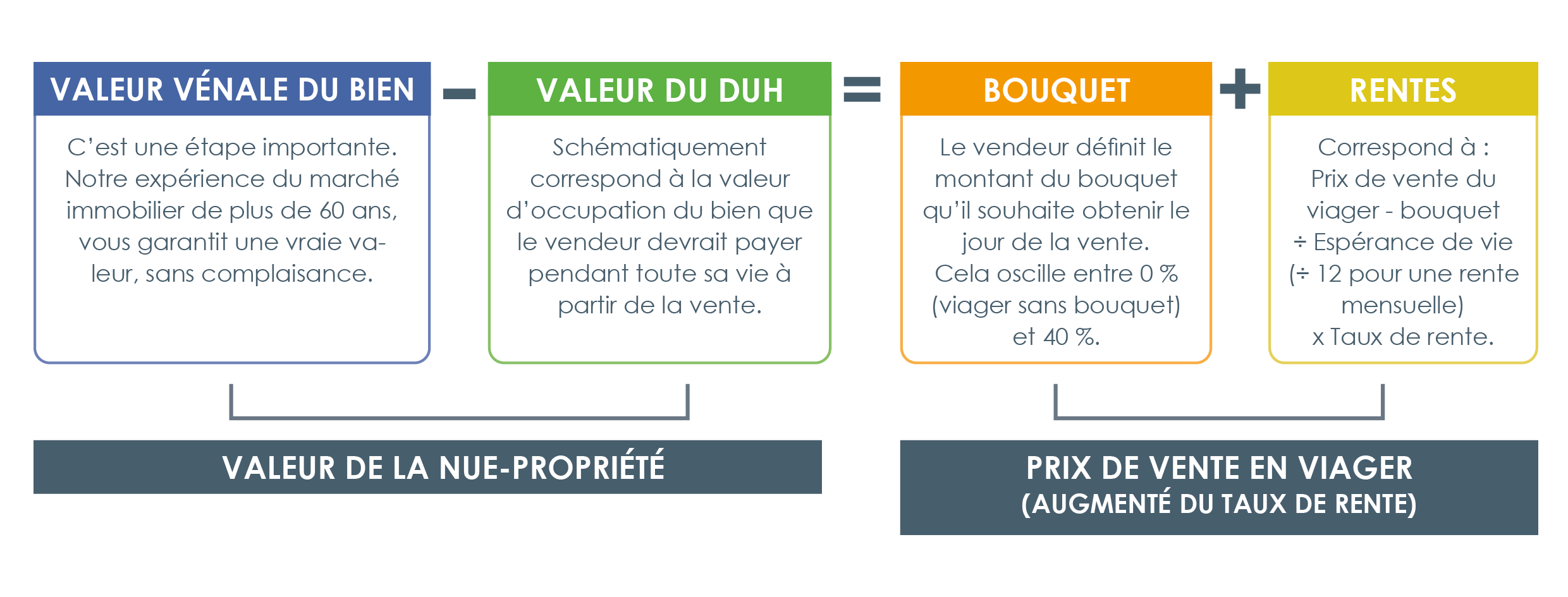

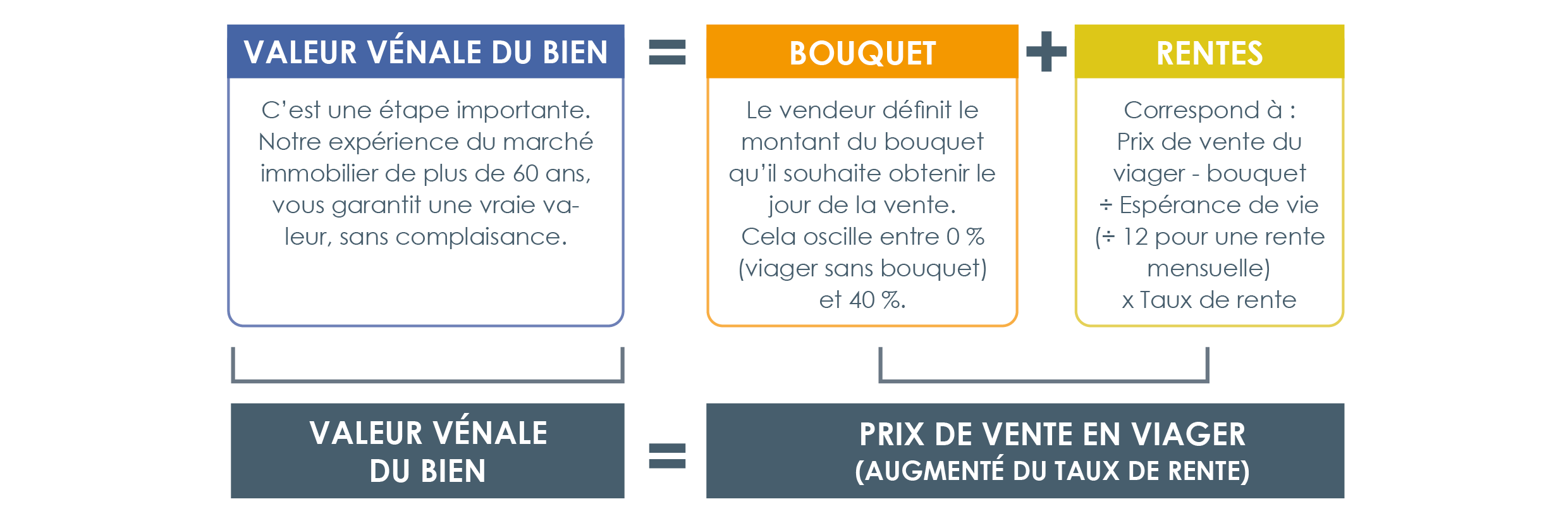

Le viager occupé est une vente immobilière destinée aux propriétaires âgés qui souhaitent rester vivre chez eux après la vente - du fait qu’ils conservent le droit d’usage et d’habitation - et augmenter leurs revenus. D’un point de vue juridique, le viager est un contrat aléatoire défini par les articles 1968 à 1983 du Code Civil. L’aléa du viager est un aléa financier puisque le prix de vente est déterminé par la durée de vie du vendeur. Le prix définitivement versé par l’acheteur sera donc connu uniquement au décès du vendeur.

Le paiement du prix de vente en viager est réalisé sous deux formes :

- Le bouquet (pas obligatoire) : un montant versé comptant le jour de la signature de la vente chez le notaire

- La rente viagère : une somme versée chaque mois, pour toute la vie du vendeur, indexée sur l’inflation des prix, 100% réversible au conjoint survivant, majorée en cas de libération anticipée et fiscalement avantageuse pour le vendeur

La rente viagère est l’élément essentiel du contrat viager. En l’absence de rente viagère, il ne s’agit plus d’un contrat aléatoire mais d’un contrat commutatif (signifie en Droit que le contrat est fondé sur l'échange).

Le vendeur est le bénéficiaire du contrat de rente viagère, on l’appelle le crédirentier. A l’inverse, l’acheteur doit verser la rente viagère chaque mois au vendeur, et pour toute sa vie, on l’appelle le débirentier.

Conserver l'usage de son logement jusqu'à la fin de sa vie, sans changer ses habitudes

96% des personnes âgées souhaitent éviter d’aller en EHPAD ou en maison de retraite.

Le viager occupé offre au vendeur la liberté de choisir le maintien à domicile plutôt que d’aller en EHPAD ou en maison de retraite. Grâce à l’augmentation de ses revenus, le vendeur peut réaliser des travaux d’adaptation au grand âge ou des travaux de rénovation énergétique et s’offrir des services et des soins à domicile.

Vivre une retraite plus confortable : Hériter de soi-même !

Avec la rente viagère, le crédirentier s'assure des revenus supplémentaires pour tout le restant de sa vie, garantis et revalorisés annuellement avec la perception d'une rente mensuelle.

Cela permet de compenser l’effet ciseaux que vivent de nombreux retraités : des revenus qui diminuent et des dépenses contraintes qui augmentent.

Conserver son pouvoir d’achat

La vente en viager permet de conserver un pouvoir d’achat identique dans le temps grâce à la rente viagère car elle est indexée sur un indice publié par l’Insee qui tient compte de l’inflation.

La rente viagère est donc un bouclier contre l’inflation, bien plus puissant que les retraites ou que les placements financiers.

Protéger son conjoint / concubin par une rente réversible à 100% au profit de la 2ème tête

La 2ème tête est très souvent l’époux/l’épouse, que le bien soit commun ou pas. Mais cette 2ème tête peut très bien être un tiers ! (Article 1971 du Code Civil)

Attention néanmoins s’il existe un écart d’âge important, le calcul du prix de vente en viager sera impacté par l’espérance de vie cumulée.

Lorsque le viager occupé est sur 2 têtes et si l’une des 2 vient à décéder, il est prévu dans l’acte de vente que la 2ème tête survivante bénéficiera d’une réversibilité de la rente à 100% (le pourcentage peut cependant faire l’objet de négociations avec l’acquéreur).

Dans le cas des personnes mariées, le viager est un outil de prévoyance pour mettre son conjoint à l’abri : le conjoint survivant pourra rester vivre toute sa vie dans le domicile conjugal et continuera à toucher 100% de la rente viagère pour toute sa vie.

Dans le cas où la 2ème tête est un tiers, elle continuera à toucher 100% de la rente viagère pour toute sa vie mais ne pourra pas rester vivre dans les lieux. Le viager occupé deviendra un viager libre.

Donner à ses enfants ou petits-enfants

Le viager permet d’accélérer la transmission du patrimoine de son vivant avec la donation du bouquet 100% exonéré de frais de succession.

La donation de son vivant permet de donner jusqu’à 100 000 € par parent et par enfant tous les 15 ans totalement exonérés de droits de donation.

Le viager facilite la vie des enfants grâce à la donation du bouquet 100% exonérée d’impôts de succession.

Sous les mêmes conditions, les donations consenties aux petits-enfants bénéficient d’un abattement de 31 865 €, et celles consenties aux arrière-petits-enfants de 5 310 €. Ces dispositions sont applicables que le bénéficiaire soit majeur ou mineur.

Réduire ses frais

Le viager permet de rester vivre chez soi comme avant en se libérant des contraintes et d’une partie des dépenses. Fini la taxe foncière (sauf taxe d’enlèvement des ordures ménagères), les gros travaux, les dépenses exceptionnelles et toutes les contraintes liées à la gestion administrative d’une propriété ou d’un bien en copropriété.

Comment se calcule un viager occupé ?

Le prix de vente en viager occupé est calculé en prenant en compte :

- La valeur vénale estimée du bien

- La valeur locative estimée du bien

- Les charges et taxes

- L’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

Pour aller + loin : En ajoutant la rente annuelle x nombre années d’espérance de vie du vendeur + bouquet + la valeur du droit d’usage et d’habitation, on retrouve la valeur vénale du bien légèrement augmentée ! (La différence est le taux de rente qui est un taux « d’intérêt » fournit par les barèmes que nous utilisons).

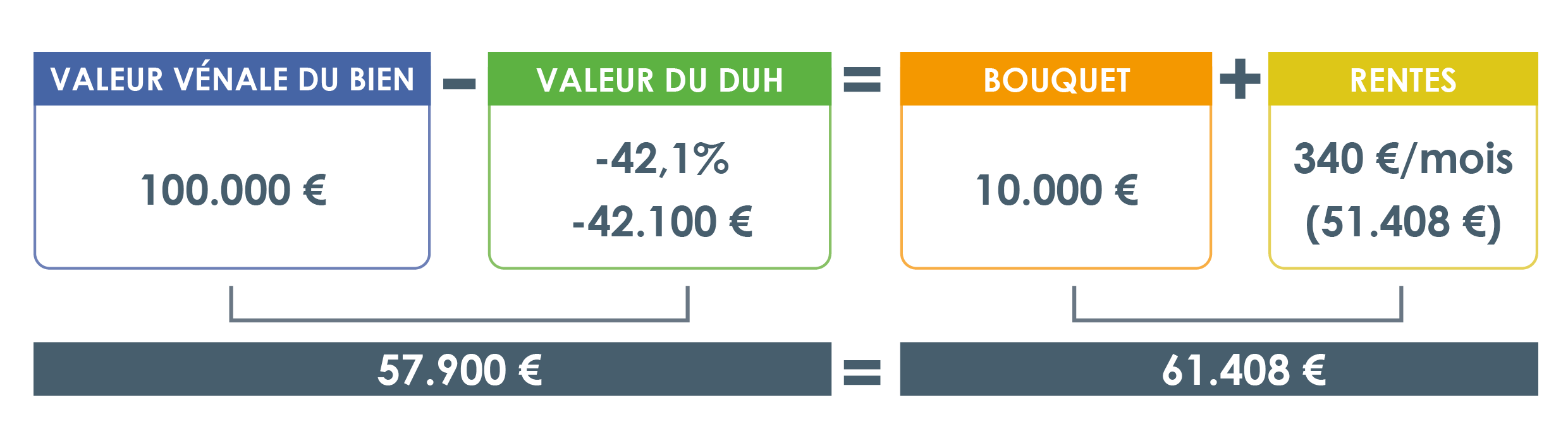

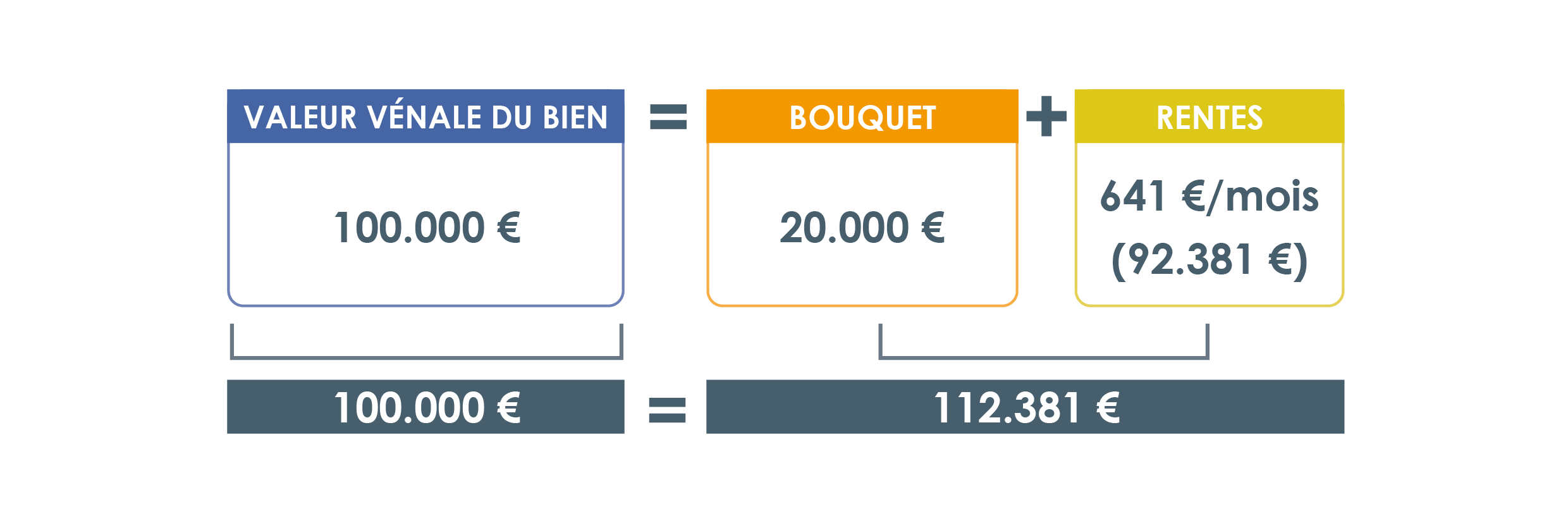

Exemple pour un appartement sur une tête femme 80 ans

- La valeur locative : 500 €/mois (6.000 €/an)

- Les charges et taxes : 600 €/an + 800 €/an

- L’espérance de vie : 12,6 ans (Insee 2022)

Chez Grech VIAGER nos calculs prennent en comptent jusqu’à 6 méthodes de calculs dont celle des notaires !

Nos propositions de prix (bouquet + rente, rente seule…) sont réalisées avec le souci permanent :

- D’être justes et équilibrés pour prévenir tout risque de requalification fiscale ou d’action en nullité

- D’être en adéquation avec votre projet de vie après-vente et avec le montant de vos revenus.

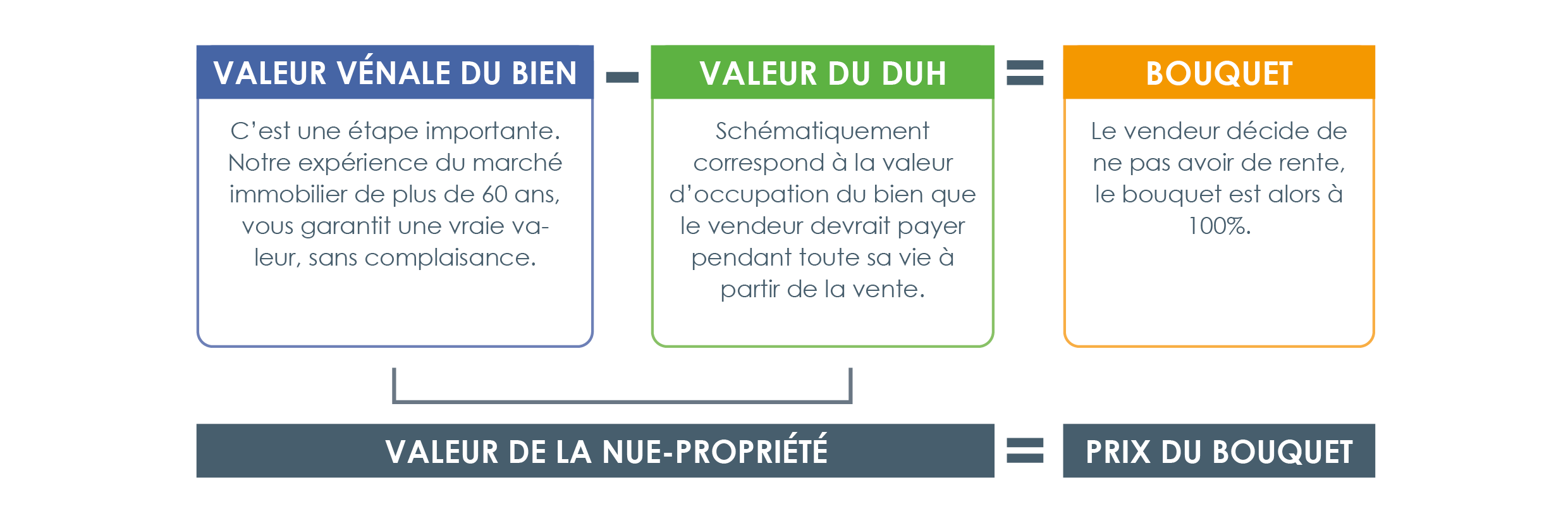

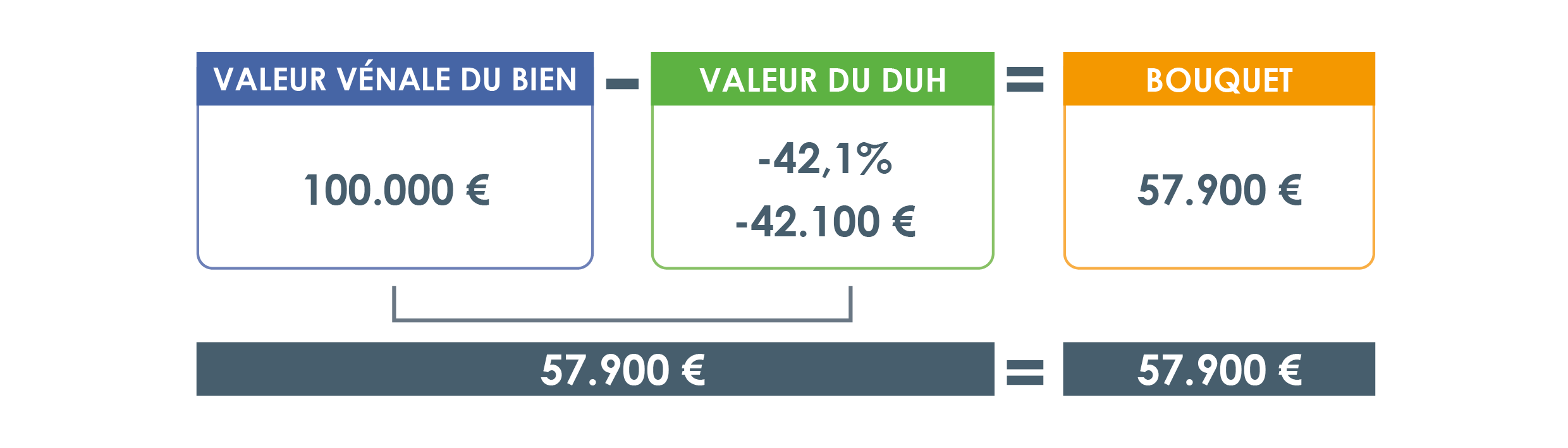

LE VIAGER OCCUPE SANS RENTE

Le viager sans rente est une version du viager occupé traditionnel qui est de plus en plus prisé.

Le viager sans rente est un viager dont le prix est intégralement versé à la signature de l’acte authentique chez le notaire. Le vendeur ne perçoit pas de rente, comme son nom l’indique, mais uniquement un bouquet.

Et de la même manière qu’un viager occupé classique, le vendeur conserve, toute sa vie durant, le droit d’usage et d’habitation. L’acquéreur ne jouira du bien qu’au décès du vendeur.

Ce que le viager occupé sans rente n’est pas : un viager !

Le « viager sans rente » n’est pas un contrat viager au sens juridique !

En effet le Code civil, qui régit les contrats de viagers (articles 1968 à 1983), précise que l’élément essentiel qui caractérise le contrat comme aléatoire est la présence d’une rente viagère. Sans rente viagère, le contrat n’est pas aléatoire, la vente n’est alors pas un viager.

Le viager occupé sans rente désigne une vente en pleine propriété par laquelle le vendeur conserve le droit de rester vivre chez lui pour tout le restant de sa vie.

Obtenir immédiatement un capital plus conséquent : le bouquet

- Cet aspect est d’autant plus vrai pour des vendeurs avec des enfants. Percevoir un capital unique au moment de la vente permet d’accélérer la transmission à leurs descendants, en leur donnant tout ou partie du prix de vente sans payer de frais de succession (abattements forfaitaires).

- De plus : pas de rente = pas de risque d’impayé (nous précisons quand même que ce « risque » est très faible avec un viager classique)

Une vente plus sécurisée

Le prix de vente est payé intégralement le jour de la vente.

Contrairement au viager occupé payé par un bouquet + rentes, le vendeur en viager occupé sans rente a le sentiment :

- De vendre son bien au bon prix même s’il devait décéder rapidement après la vente.

- De ne pas participer à la loterie du « pari » du viager

Eviter une augmentation des impôts sur le revenu

- Les vendeurs qui ont déjà des revenus confortables à la retraite n’ont pas besoin de la rente viagère qui est de surcroît imposable (malgré des taux d’abattement importants en fonction de l’âge).

- Le vendeur en viager sans rente sera totalement exonéré d’impôt si le bien vendu est sa résidence principale ou s’il le détient depuis plus de 30 ans.

- Par ailleurs, le viager sans rente présente un avantage en matière d’Impôt sur la Fortune Immobilière (IFI) car seule la valeur fiscale du DUH sera prise en compte dans l’assiette imposable à l’IFI. Or la valeur fiscale du DUH (différent de la valeur du DUH viager) est égale à 60% de l’usufruit, qui est lui-même défini par le barème fiscal de l’usufruit utilisé par les notaires.

Réduire ses frais

Le viager permet de rester vivre chez soi comme avant, en se libérant des contraintes et d’une partie des dépenses. Fini la taxe foncière (sauf taxe d’enlèvement des ordures ménagères), les gros travaux, les dépenses exceptionnelles et toutes les contraintes liées à la gestion administrative d’une propriété ou d’un bien en copropriété.

Comment se calcule un viager occupé sans rente ?

Le prix de vente en viager occupé sans rente est calculé comme un viager occupé classique en prenant en compte :

- La valeur vénale estimée du bien

- La valeur locative estimée du bien

- Les charges et taxes

- L’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

Exemple pour un appartement sur une tête femme 80 ans

- La valeur locative : 500 €/mois (6.000 €/an)

- Les charges et taxes : 600 €/an + 800 €/an

- L’espérance de vie : 12,6 ans (Insee 2022)

LE VIAGER LIBRE

Le viager libre est un type de viager plus rare. La différence réside dans le fait que le vendeur ne reste pas vivre chez lui après la vente. Il reçoit par contre, de la même manière que dans le viager occupé, une rente viagère pour le restant de ses jours.

Ce type de transaction est très recherché par les acquéreurs puisqu’il offre la possibilité d’habiter dans le bien ou de le mettre en location. C’est payer le montant du bien par mensualité, sans recourir à un emprunt bancaire.

Le viager libre facilite grandement la vente d’un bien.

Le vendeur est propriétaire d’un bien locatif qui veut continuer à percevoir des revenus réguliers tout en s’épargnant les contraintes et les risques de la gestion locative et en diminuant la fiscalité de ses revenus. De plus la jurisprudence fait que le montant de la rente viagère doit obligatoirement être supérieur au montant du loyer !!

Le vendeur est propriétaire de sa résidence principale

- Il a pris la décision de vouloir vivre ailleurs (racheter un bien ou partir en location, se rendre en EHPAD ou en maison de retraite,…). Il s’assure par le viager libre des revenus suffisants pour régler les frais d’hébergement.

- Il peut aussi décider de vendre en viager libre qu’une partie annexe de sa résidence principale (studio indépendant, …). Il restera alors occupant de sa résidence principale et recevra une rente pour la partie annexe cédée.

Le vendeur est propriétaire d’une résidence secondaire inutilisée. Le viager libre facilitera la vente et le vendeur en tirera des revenus réguliers. Certaines demeures d’exception se vendent très bien en viager libre.

Comment se calcule un viager libre ?

Le prix de vente en viager libre est calculé en prenant en compte :

- La valeur vénale estimée du bien

- La valeur locative estimée du bien

- Les charges et taxes

- L’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

Exemple pour un appartement sur une tête femme 80 ans

- La valeur locative : 500 €/mois (6.000 €/an) > la rente devra être obligatoirement de plus de 500 €/mois

- Les charges et taxes : 600 €/an + 800 €/an

- L’espérance de vie : 12,01 ans (Moyenne)

Cas particulier :

LE VIAGER LIBRE LOUÉ

Consentir un viager sur des biens acquis à titre d’investissement locatif, actuellement loués, est très profitable tant pour le vendeur que pour l’acquéreur.Il s’agit d’une vente en viager libre loué c’est-à-dire que le bien est vendu occupé par un locataire.

La formule permet de cibler une clientèle d’investisseurs.

Du côté du vendeur, le montant du bouquet et la rente sont calculés sur la valeur libre du bien vendu mais avec une petite décote de l’ordre de 10 à 15 % qui s’explique par le fait que l’acquéreur perd un droit important qui est le droit d’habiter ce bien.

Par contre la rente sera obligatoirement supérieure au montant du loyer afin de respecter l’aléa de la vente viagère.

Le vendeur reçoit une partie du prix du bien au comptant (le bouquet) et tout au long de sa durée de vie restante des revenus (rente) supérieurs aux revenus de la location. Il bénéficie d’une fiscalité plus intéressante que celle des revenus fonciers (abattement de 70% pour les plus de 70 ans sur la déclaration des rentes perçues, au lieu des 30 ou 50% pour les revenus locatifs), tout en étant déchargé des contraintes et des risques attachés à la gestion locative.

Du côté de l’acquéreur : il se constitue un patrimoine immobilier « tout en douceur » du fait que les loyers qu’il percevra viendront en déduction de la rente qu’il aura à verser au vendeur. S’agissant d’un viager libre, la partie comptant pourra même être financée par un prêt bancaire pour celui qui ne souhaite pas se départir de ses liquidités.

Vous avez plus de 65 ans?

Vous aimeriez vous libérer des tracas de la gestion locative tout en gagnant des revenus supérieurs et moins imposés ?

Contactez-nous pour vendre en viager libre loué !

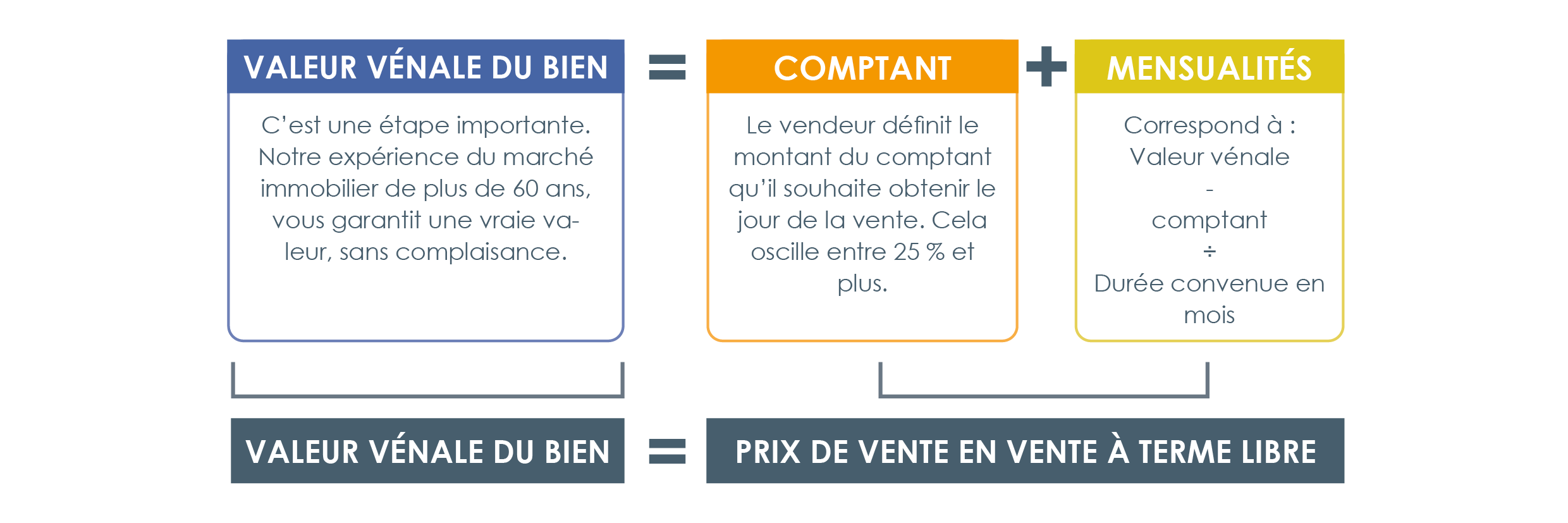

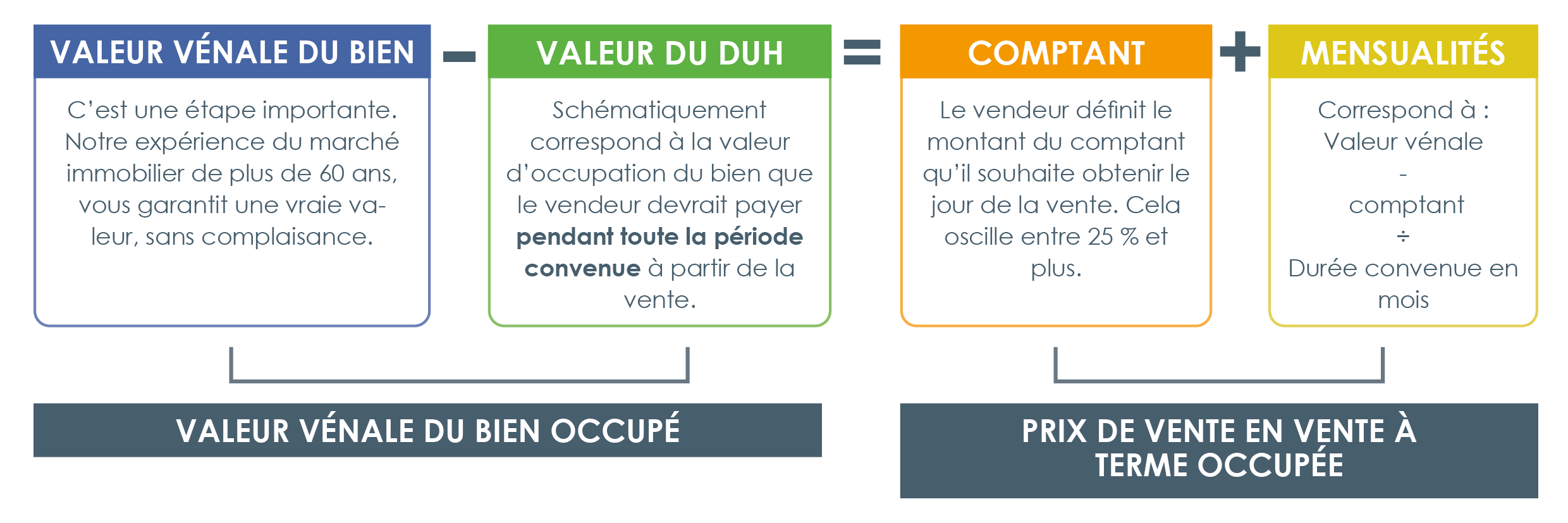

LA VENTE A TERME

Une vente à terme est une vente immobilière :

- Dont le prix est défini d’un commun accord entre vendeur et acquéreur

- Dont le prix est payé par mensualités pendant une durée préalablement définie.

Ce mode de paiement échelonné peut s’apparenter à un « crédit vendeur ».

La vente à terme se décline en 3 types, en fonction de la durée d’occupation souhaitée par le vendeur :

- Vente à terme libre : Le vendeur ne reste pas vivre dans le logement, le bien est libre de toute occupation. L’acquéreur peut intégrer les lieux pour y vivre ou le louer.

- Vente à terme à occupation temporaire : Le vendeur reste vivre chez lui pendant une durée définie dans l’acte de vente notarié. Généralement la durée d’occupation correspond à la durée du paiement du prix.

- Vente à terme à occupation permanente : Le vendeur reste vivre chez lui pour le restant de ses jours, c’est-à-dire qu’il est possible que le vendeur soit toujours dans les lieux bien après le règlement de la dernière échéance du prix.

L’aléa financier et l’aléa de durée étant absents, il ne s’agit pas d’une transaction en viager.

Le paiement du prix se fait en 2 parties :

- Le comptant payé le jour de la vente (représente entre 25% et plus du prix total convenu).

- Des mensualités versées pendant une durée fixée par le contrat de vente (d’où l’expression vente « à terme »).

Transfert de propriété : Malgré le fait que le paiement soit échelonné, la propriété du bien est transférée à l'acheteur dès la signature de l'acte de vente. Cependant, le vendeur conserve un droit de réserve de propriété jusqu'au complet paiement du prix convenu.

Le vendeur est pressé de vendre. En période où le marché immobilier est orienté « acquéreur », c’est-à-dire quand l’offre est supérieure à la demande (ou que la demande est faible pour des raisons de difficultés d’accès au crédit immobilier), la vente à terme permet d’attirer un plus grand nombre d’acquéreur.

Le vendeur a des revenus / pensions confortables et souhaite une fiscalité allégée. La vente à terme de la résidence principale est exonérée d’impôt sur la plus-value immobilière (pour les résidences secondaires le barème dégressif sur 30 ans s’applique). Les mensualités [qui représentent un échelonnement du prix de vente qui a été « taxé » par les « frais de notaire » sur la base de la valeur vénale] sont exonérées d’impôt (contrairement aux rentes viagères).

Le vendeur ne veut pas jouer à la loterie de l’espérance de vie. La durée du paiement est définie dans le temps et de ce fait l’aléa du viager est supprimé. De plus le paiement des mensualités est dû jusqu’à la date définie dans l’acte, même en cas de décès du vendeur. Dans ce dernier cas, ce sont les héritiers du vendeur qui en seront les bénéficiaires.

Comment se calcule une vente à terme ?

Le prix de vente de la nue-propriété est calculé en prenant en compte :

- La valeur vénale estimée du bien

- La valeur locative estimée du bien

- Les charges et taxes

- L’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

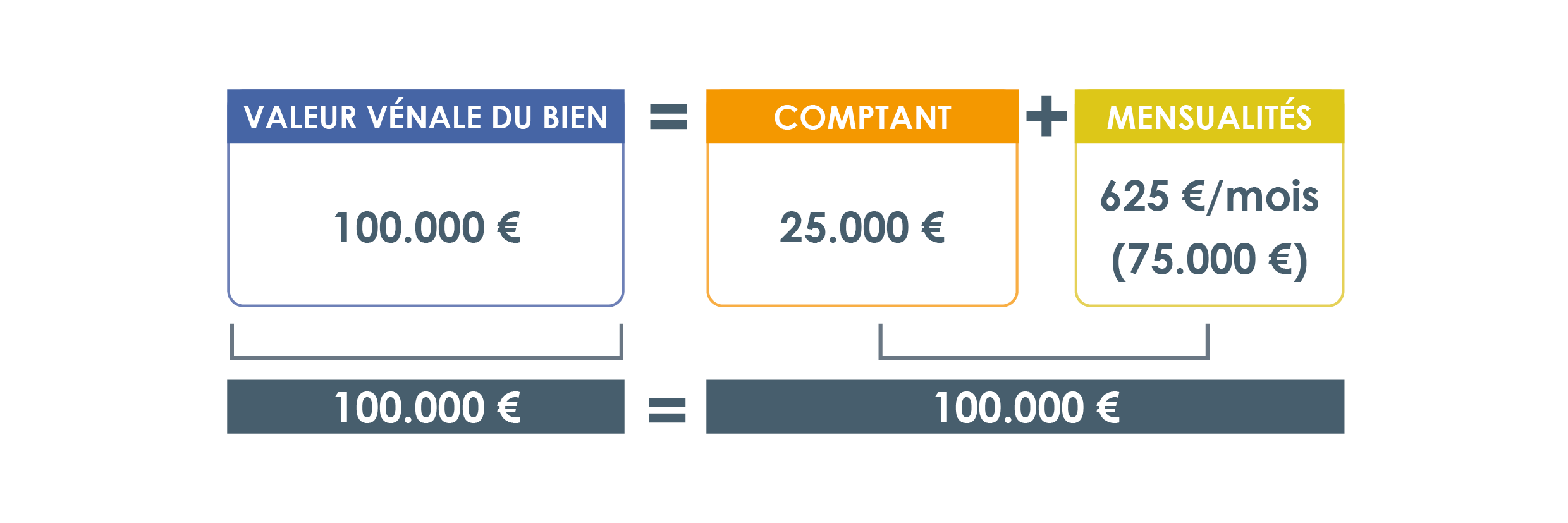

Calcul d’une vente à terme LIBRE

Pour aller + loin : Souvent il est convenu d’une indexation annuelle des mensualités afin de compenser l’effet d’érosion monétaire causé par l’inflation. L’index retenu est soit forfaitaire (% fixe convenu entre les parties), soit choisi parmi ceux calculés par l’INSEE (Indice de révision des loyers, Indice des prix à la consommation…).

Exemple pour un appartement (femme 80 ans)

- Durée retenue de l’échelonnement du paiement du prix : 10 ans (120 mois)

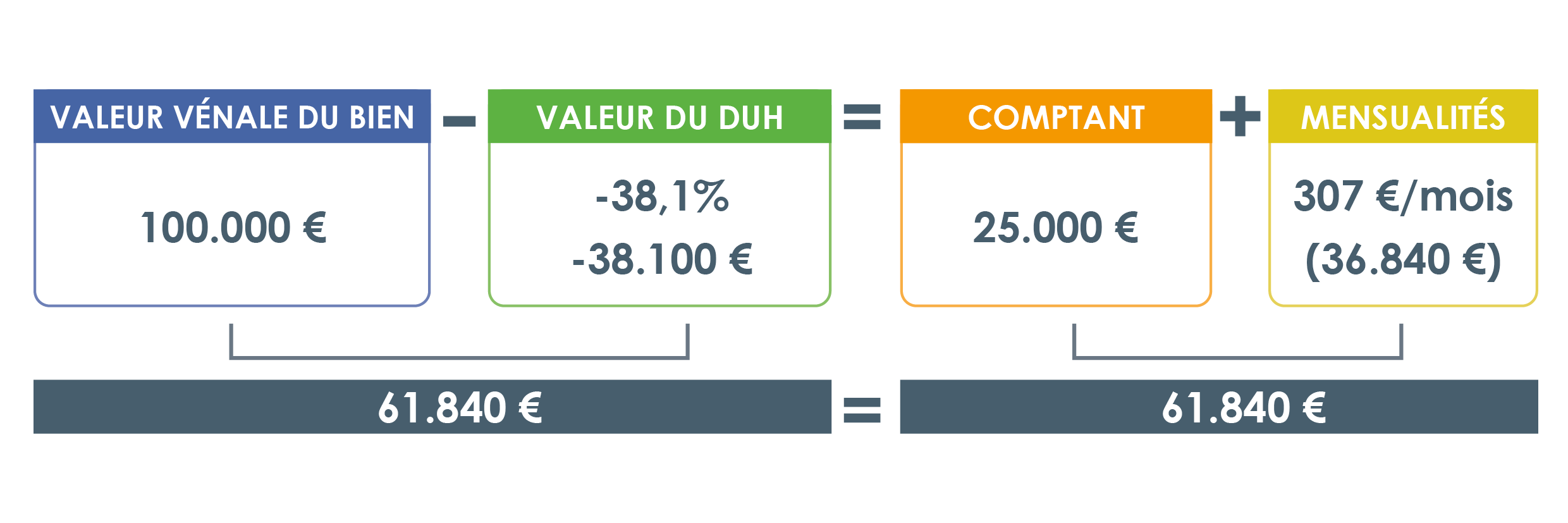

Calcul d’une vente à terme OCCUPÉ

Exemple pour un appartement sur une tête femme 80 ans (vente à terme en occupation temporaire [du temps de l’échelonnement]).

- Durée retenue de l’échelonnement du paiement du prix : 10 ans (120 mois)

- Durée d’occupation : 10 ans (120 mois)

- La valeur locative : 500 €/mois (6.000 €/an)

- Les charges et taxes : 600 €/an + 800 €/an

- L’espérance de vie : 12,6 ans (Insee 2022)

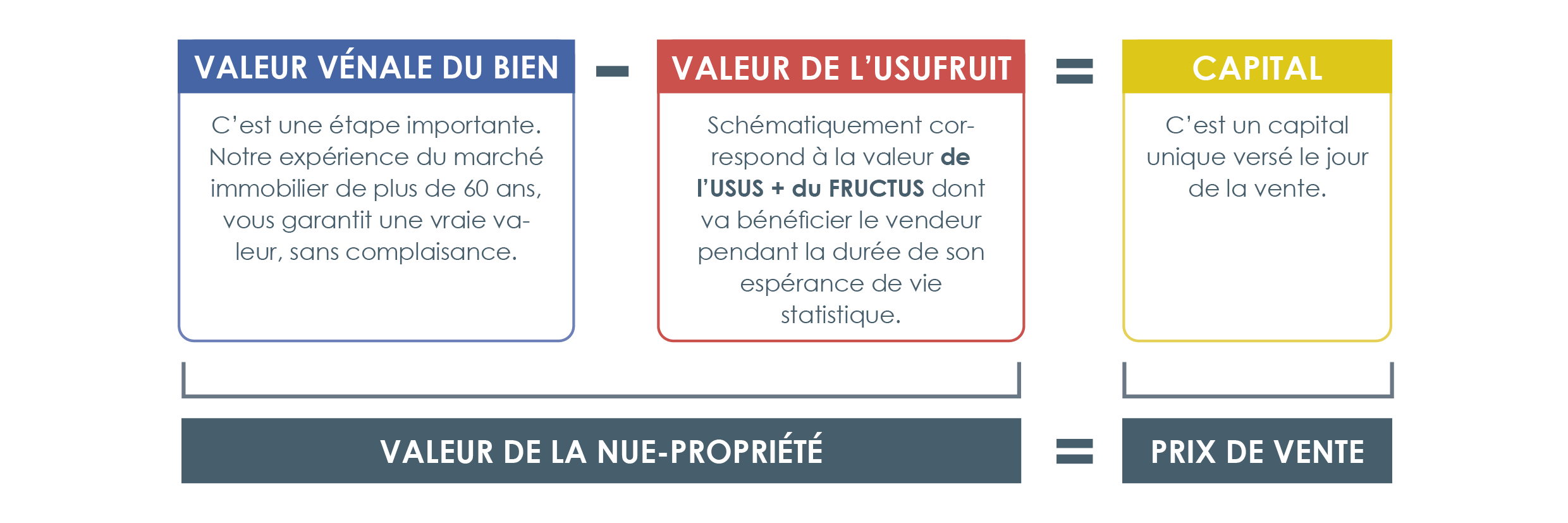

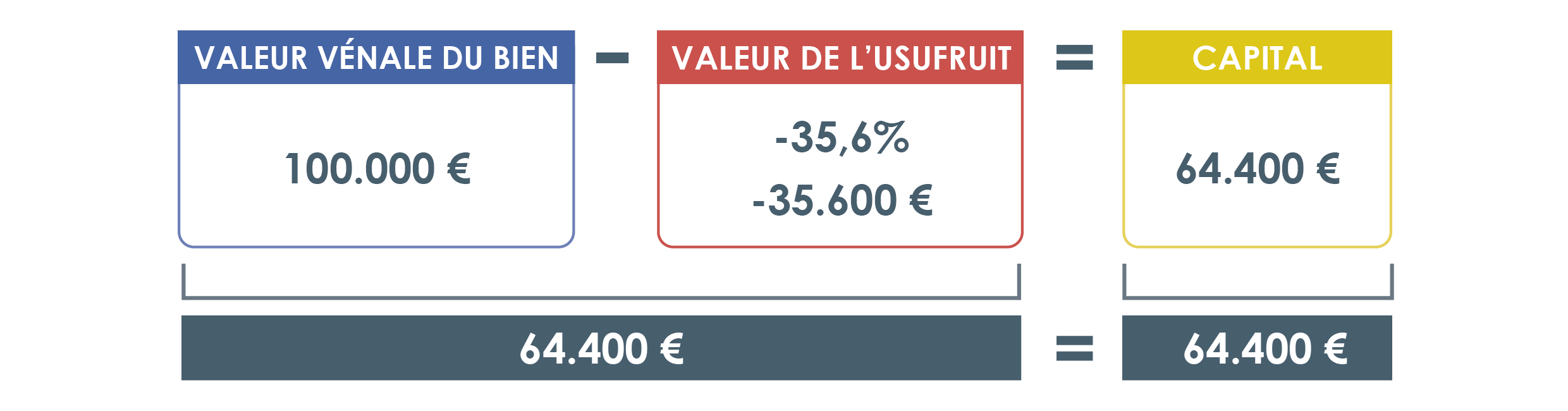

LA VENTE DE LA NUE-PROPRIETE

Dans ce type de transaction il est réalisé un DÉMEMBREMENT de PROPRIÉTÉ.

Le vendeur CONSERVE L'USUFRUIT (usus et fructus) du bien. Il a la possibilité de l’habiter ou de le louer.

L’acquéreur achète la NUE-PROPRIÉTÉ (abusus) et bénéficie d’un abattement sur la valeur du bien lié à la réserve d’usufruit conservée par le vendeur.

Il ne faut pas confondre le démembrement ÉCONOMIQUE avec le démembrement FISCAL qui est régit par un barème spécifique servant dans le cas des donations et successions (répartition entre usufruit et nue-propriété en fonction de l'âge de l'usufruitier).

Le paiement du prix se fait sous la forme d'un CAPITAL UNIQUE versé le jour de la signature de l'acte.

L’aléa financier étant absent, il ne s’agit pas d’une transaction en viager.

Il existe aussi la vente de la nue-propriété avec réserve du DROIT D'USAGE ET D'HABITATION (DUH), dans laquelle le vendeur conserve la possibilité d'habiter le bien jusqu'à la fin de sa vie. Vous retrouverez toutes les informations dans la rubrique développée supra : le VIAGER OCCUPÉ SANS RENTE.

Le vendeur souhaite profiter de son bien pour le restant de ses jours. La réserve d’usufruit permet d’habiter ET de louer le bien.

Le vendeur a des revenus / pensions confortables. La vente en nue-propriété de la résidence principale est exonérée d’impôt sur la plus-value immobilière (pour les résidences secondaires le barème dégressif sur 30 ans s’applique) et permet d’obtenir un capital unique.

Le vendeur est propriétaire d’un bien dont la valeur vénale est supérieure à 800.000 €. Il sera plus facile de trouver un acquéreur en nue-propriété qu’en vente viagère du fait qu’en nue-propriété il pourra acheter le bien à crédit (contrairement à une acquisition viagère qui se paye comptant sur fonds propres) et que le prix d’achat sera fixe, sans aléa.

Cette forme de transaction intéresse de surcroît certains fonds d’investissements [avec lesquels nous sommes en contact] du fait que l’aléa n’existe pas. Cependant leurs critères de sélection sont rigoureux quant à l’emplacement et à la qualité du bien.

Le vendeur a besoin d’un capital. Avec le prix de la vente en nue-propriété vous pourrez :

- Réaliser vos projets : des travaux dans votre bien, un voyage, l’achat d’une nouvelle voiture, l’installation d’équipements médicaux…

- Solder un crédit, régler vos éventuelles dettes

- Aider votre famille, vos héritiers, en effectuant des donations…

Comment se calcule une vente de nue-propriété ?

Le prix de vente de la nue-propriété est calculé en prenant en compte :

- La valeur vénale estimée du bien

- La valeur locative estimée du bien

- Les charges et taxes

- L’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

- La valeur locative : 500 €/mois (6.000 €/an)

- Les charges et taxes : 600 €/an + 800 €/an

- L’espérance de vie : 12,6 ans (Insee 2022)

Chez Grech VIAGER nos calculs prennent en comptent jusqu’à 6 méthodes de calculs dont celle des notaires !

Nos propositions de prix (bouquet + rente, rente seule…) sont réalisées avec le souci permanent :

- D’être justes et équilibrés pour prévenir tout risque de requalification fiscale ou d’action en nullité

- D’être en adéquation avec votre projet de vie après-vente et avec le montant de vos revenus.

C. LES CONDITIONS PARTICULIÈRES DES VENTES VIAGÈRES

Comme nous venons de le voir, la juste définition de la VALEUR VÉNALE du bien et les CALCULS VIAGERS y afférents sont des étapes importantes :

- Pour éviter tout risque de requalification future pouvant entraîner la nullité de la transaction

- Pour commercialiser le bien à son juste prix.

Mais une vente viagère n’est pas une vente classique. Plusieurs variables doivent être prises en considération et surtout comprises dans leurs répercussions par le vendeur (crédirentier) et l’acquéreur (débirentier).

Nous allons ici détailler les différentes clauses, telles qu’on les retrouve dans les actes notariés.

1. Des clauses de protection pour le vendeur

1a. L’INDEXATION DE LA RENTE (ou de la MENSUALITÉ)

Concerne : Viager occupé, Viager libre, Vente à terme libre, Vente à terme occupé

Elle est légalement obligatoire pour le viager.

Le paiement de la rente par l’acquéreur (débirentier) au vendeur (crédirentier) sur une durée incertaine doit prendre en compte l’inflation afin que le contrat de vente ne soit pas déséquilibré. Dans une vente en viager ou une vente à terme, cette indexation permet au vendeur d’acheter les mêmes biens consommables aujourd’hui que demain et ceci est justifié moralement et légalement par le fait que la rente viagère est une dette alimentaire au sens des rédacteurs du code civil.

L’indexation de la mensualité, dans le cadre de la vente à terme, fait l’objet d’une négociation. Le vendeur pouvant considérer qu’il est nécessaire de compenser l’érosion monétaire.

2 cas de figure :

► LA RENTE EST INDEXÉE (C’est ce que nous préconisons chez GRECH VIAGER)

Le choix de l’indice est laissé libre aux deux parties selon les alinéas 3 et 4 de l’article L112-2 du code monétaire et financier puisque la rente viagère s’apparente à une pension alimentaire.

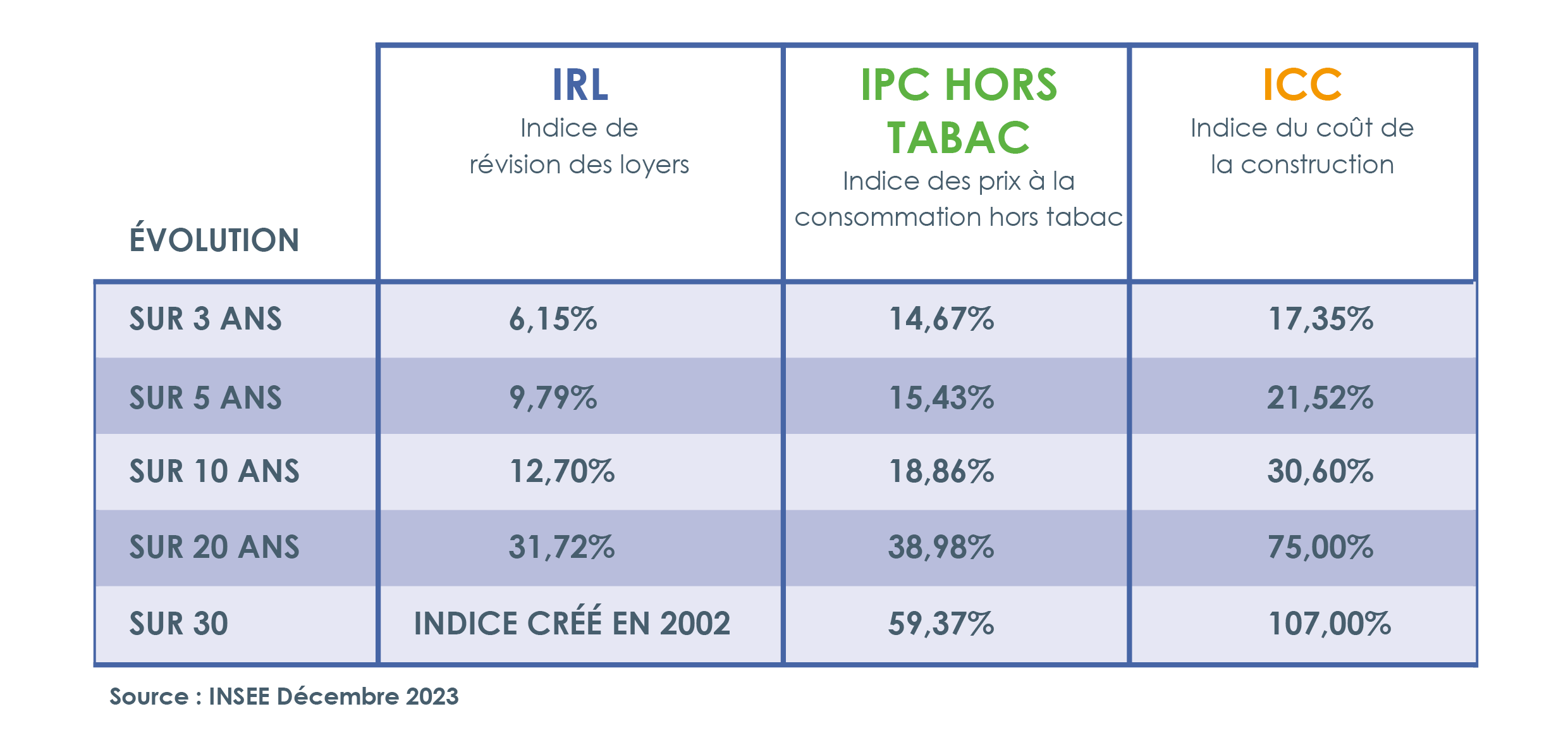

L’indice de révision des loyers (IRL) ou l'indice des prix à la consommation hors tabac (IPC) sont les plus communément utilisés. Ils tiennent compte de l’inflation.

Dans le cas d’un viager libre, si le bien est destiné à la location, il est logique que l’acquéreur vous propose le même indice que celui appliqué aux loyers qu’il touchera : l’IRL (indice de révision des loyers).

Dans le schéma ci-dessous vous pouvez vous rendre compte de l’évolution des principaux indices utilisés dans les ventes viagères. La répercussion n’est pas neutre tant pour le vendeur que pour l’acquéreur.

L’indexation de la rente se calcule tous les ans par le débirentier, à la date anniversaire du contrat, en comparant la valeur de l’indice du mois retenu en année N-1 à celle du nouvel indice du même mois en année N, publiée par l’INSEE.

Exemple avec l’IPC pour 2022 /2023, valeur « août », rente en 2022 de 1.000 €/mois – calcul réalisé en octobre 2023 (après la date de parution du nouvel indice)

Ce nouveau montant de rente sera payé tous les mois à partir de novembre 2023 jusqu’au nouveau calcul de l’année suivante.

► LA RENTE N’EST PAS INDEXÉE

Quand les rentes viagères ne sont pas indexées contractuellement, elles le sont selon l’article 1er de la loi 49-420 du 25 mars 1949 : “Les rentes viagères ayant pour objet le paiement par des personnes physiques ou morales de sommes fixées en numéraire soit moyennant l’aliénation en pleine propriété ou en nue-propriété d’un ou plusieurs biens corporels, meubles ou immeubles, ou d’un ou plusieurs fonds de commerce, en vertu d’un contrat à titre onéreux ou à titre gratuit sont majorées de plein droit.”

Dans ce cadre législatif de revalorisation de la rente appelée « majoration légale », la rente viagère est revalorisée grâce à un barème publiée au début de chaque année civile dans la loi de finance.

1b. LA REVALORISATION DE LA RENTE

Concerne : Viager occupé

Elle ne concerne que les viagers occupés (avec rente), les ventes à terme occupées et pour des vendeurs qui conservent un droit d’usage et d’habitation exclusif (DUH).

Pendant la durée du viager, le vendeur [et lui seul] peut, par envie (rapprochement familial ou amical, souhait d’un logement différent…) ou par contrainte (santé, financier…), choisir d’abandonner son droit d’usage et d’habitation.

Cette option est prévue dans l’acte notarié. Elle est au bénéfice de l’acquéreur qui dès lors deviendra propriétaire de la pleine propriété (pour y habiter, le louer, héberger…). La renonciation au DUH se fait généralement à titre onéreux.

La clause est prévue dans l’acte notariée et précise :

- Les modalités (courrier RAR) et le délai de préavis que doit respecter le vendeur (de 1 mois à 6 mois), l’obligation de vider les lieux des meubles

- Le taux de majoration de la rente : de 10 à 30%

Attention : Un vendeur (crédirentier) qui renonce à son DUH, le fait de façon définitive. Il ne pourra pas ultérieurement se rétracter.

1c. LA RÉVERSIBILITÉ DE LA RENTE

Concerne : Viager occupé, Viager libre

Si la vente est conclue sur 2 têtes, la rente est stipulée réversible au profit de la « tête » survivante, sa vie durant et sans réduction au décès du prémourant.

En d’autres termes, ce n’est pas parce qu’un des deux crédirentiers (marié ou non marié) vient à décéder que le survivant ne touchera plus qu’une moitié de rente, mais bien 100%.

Ce pourcentage peut néanmoins être négocié.

1d. GARANTIES DE PAIEMENT PAR L’ACQUÉREUR

Concerne : Viager occupé, Viager libre, Vente à terme libre, Vente à terme occupé

La vente en viager ou la vente à terme doit apporter sécurité, tranquillité et sérénité aux vendeurs, en leur permettant d’augmenter leurs revenus sans risque.

Dans chaque acte authentique pour ces types de vente, il existe 2 garanties :

► LE PRIVILEGE DE VENDEUR

Le privilège de vendeur ou hypothèque légale spéciale est la première garantie de paiement de la rente viagère ou de la mensualité.

Ce privilège est publié à la demande du notaire, après la signature de l’acte authentique. La publication se fait auprès du registre de la publicité foncière. Le privilège devient une inscription grevant le bien. Elle s’inscrit au registre des hypothèques. C'est une sûreté réelle, le bien est mis en garantie durant toute la durée du contrat viager.

Cette hypothèque de premier rang en faveur du vendeur ou crédirentier est une garantie en cas de défaillance de l'acquéreur. En cas d’incident ou de défaut de paiement des mensualités, le vendeur ou crédirentier sera privilégié par rapport aux autres créanciers.

► LA CLAUSE RESOLUTOIRE

Le privilège de vendeur se double d’une garantie qui décourage tout non-paiement de la rente viagère ou de la mensualité : la clause résolutoire.

La clause résolutoire permet de faire annuler la vente en cas de non-paiement de la rente viagère ou de la mensualité.

En vente viagère : Le vendeur redevient propriétaire de son bien immobilier. Il conserve les rentes déjà versées et tout ou partie du bouquet à titre de dommages et intérêts.

Exemple de rédaction dans l’acte : « Par dérogation aux dispositions de l’article 1978 du Code civil, il est convenu qu'à défaut de paiement, à son exacte échéance, d'un seul terme de la rente viagère présentement constituée, la vente sera de plein droit, purement et simplement résolue à la demande du CREDIRENTIER, un mois après un simple commandement de payer délivré par acte d'huissier au DEBIRENTIER ou à son représentant légal demeuré infructueux contenant déclaration par le CREDIRENTIER de son intention d'user du bénéfice de la présente clause. La preuve du défaut de paiement à l'échéance pourra être rapportée par production par le CREDIRENTIER d'un relevé de compte produit par la banque [réf compte de la banque retenue par le CREDIRENTIER] faisant apparaître l'absence de paiement au jour de l'échéance "fixée", en "date de valeur". Dans ce cas, tous les arrérages perçus par le CREDIRENTIER et tous embellissements et améliorations apportés au BIEN, ainsi que la PARTIE DU PRIX PAYE COMPTANT, seront de plein droit et définitivement acquis au CREDIRENTIER, sans recours ni répétition de la part du DEBIRENTIER défaillant, et ce à titre de dommages et intérêts et d'indemnités forfaitairement fixés. »

Dans la pratique, ces deux garanties agissent à titre dissuasif et sont rarement mises en œuvre car les cas de non-paiement de rentes sont très rares. Avant la mise en œuvre du contrat viager, l'expert aura validé la solvabilité de l'investisseur et la cohérence entre son projet et sa capacité financière.

De plus, en cas d’évènement imprévisible pouvant affecter les capacités financières du débirentier (divorce, dépôt de bilan…) il existe une solution efficace qui est la REVENTE du VIAGER.

2. Des conventions pour des rapports sereins

2a. RÉPARTITION DES FRAIS D’ENTRETIEN et DE TRAVAUX

Les modalités de prise en charge des travaux entre le crédirentier (le vendeur) et le débirentier (l’acquéreur) sont définies dans le contrat de vente (acte authentique de vente).

► BIEN LIBRE

Concerne : Viager libre, Vente à terme libre

L’acquéreur aura à sa charge la totalité des frais d’entretien et de travaux sur le bien. Il sera, dans le cas des copropriétés, le destinataire des appels de fonds des charges de copropriété et il en assurera seul le règlement.

► BIEN OCCUPÉ

Concerne : Viager occupé, Viager occupé sans rente, Vente à terme occupé, Vente de la Nue-propriété

Que ce soit en appartement (copropriété) ou en maison individuelle occupé par le vendeur, nous préconisons une répartition qui correspond aux obligations respectives de l’usufruitier et du nu-propriétaire (articles 605 et 606 du Code civil). En conséquence, les réparations d’entretien seront à la charge du vendeur. Les grosses réparations seront à la charge de l’acquéreur.

Pour information, il résulte des articles 605 et 606 du Code civil :

Article 605 : « L'usufruitier n'est tenu qu'aux réparations d'entretien. Les grosses réparations demeurent à la charge du propriétaire, à moins qu'elles n'aient été occasionnées par le défaut de réparations d'entretien, depuis l'ouverture de l'usufruit ; auquel cas l'usufruitier en est aussi tenu. »

Article 606 : « Les grosses réparations sont celles des gros murs et des voûtes, le rétablissement des poutres et des couvertures entières. Celui des digues et des murs de soutènement et de clôture aussi en entier. Toutes les autres réparations sont d'entretien. » Pour résumer de manière mnémotechnique l’article 606 concernent les travaux de murs – toiture – clôture.

La jurisprudence a notamment considéré qu'étaient à la charge de l'usufruitier :

- La réfection de l'étanchéité de la toiture ;

- Le remplacement de la chaudière usée ou la refonte d'une installation de chauffage vétuste ;

- Le changement d'un ascenseur vétuste ;

- L'installation du double vitrage ;

- Le remplacement du plancher ;

- Le renouvellement de la plomberie et robinetterie ;

- Le remplacement de la climatisation d'un immeuble ;

- Le ravalement de façade dans la mesure où ces travaux – essentiellement esthétiques - ne sont pas nécessaires à la préservation de la substance de l’immeuble.

Entrent dans le champ de l'article 606 les réparations visant à remédier à un désordre grave, compromettant la substance de la chose.

Il en est ainsi du ravalement de façade lorsqu'il implique au moins partiellement de toucher au gros œuvre.

Cas des biens en copropriétés :

ENTRETIEN : Le vendeur sera le destinataire des appels de fonds des charges courantes de copropriété et il en assurera le règlement.

TRAVAUX : Le vendeur sera le destinataire des appels de fonds « travaux » de copropriété et il en assurera le règlement. Si ces travaux rentrent dans la catégorie de ceux retenus par l’article 606 du code civil, le vendeur en demandera le remboursement à l’acquéreur.

2b. LA TAXE FONCIERE (et la TAXE D’HABITATION)

► BIEN OCCUPÉ

Concerne : Viager occupé, Viager occupé sans rente, Vente à terme occupé, Vente de la Nue-propriété

La taxe foncière sera à la charge de l’acquéreur, sauf la taxe d'ordures ménagères qui lui sera remboursée par le vendeur du fait que c’est lui qui en bénéficie.

Dans le cadre de la vente de la nue-propriété, la taxe foncière reste à la charge du vendeur (l'usufruitier).

La taxe d’habitation, si elle devait être remise en place pour les résidences principales, restera à la charge du vendeur.

► BIEN LIBRE

Concerne : Viager libre, Vente à terme libre

Taxe foncière et éventuellement taxe d’habitation sont à la charge de l’acquéreur dans leur totalité.

2c. LES MEUBLES (biens occupés)

Concerne : Viager occupé, Viager occupé sans rente, Vente à terme occupé, Vente de la Nue-propriété

Concernant les meubles meublants, Il existe 2 dispositions possibles dans l’acte authentique :

2. Ils peuvent être transmis aux héritiers du vendeur. Les héritiers ou les représentants du vendeur disposent d'un délai de 45 à 90 jours (selon négociation) à compter du décès de ce dernier pour enlever tout meuble meublant et objet mobilier se trouvant dans les lieux et pouvant lui appartenir, sauf les meubles et objets fixés durablement. Passé ce délai sans que le bien ait été débarrassé et les clés remises à l’acquéreur, ce dernier sera en droit de pénétrer dans l’appartement accompagné d’un commissaire de justice, de prendre possession des biens, y compris du mobilier dont il sera fait inventaire par le commissaire de justice. Il pourra user du mobilier comme bon lui semblera, faire changer les serrures de l’appartement si les clés ne lui ont pas été remises et s'indemniser de ses frais sur le produit de la vente des meubles.

D. UNE FISCALITÉ AVANTAGEUSE

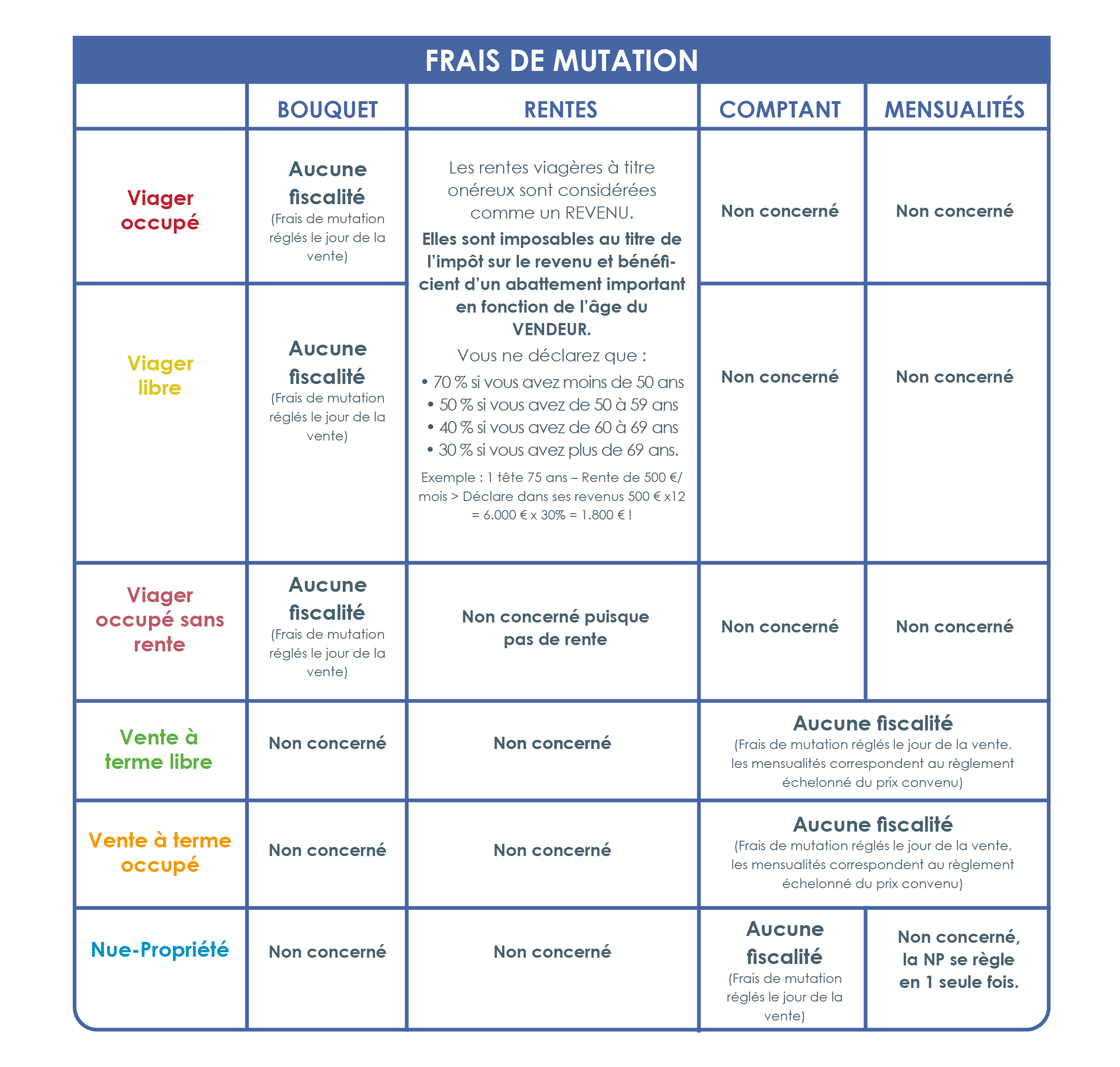

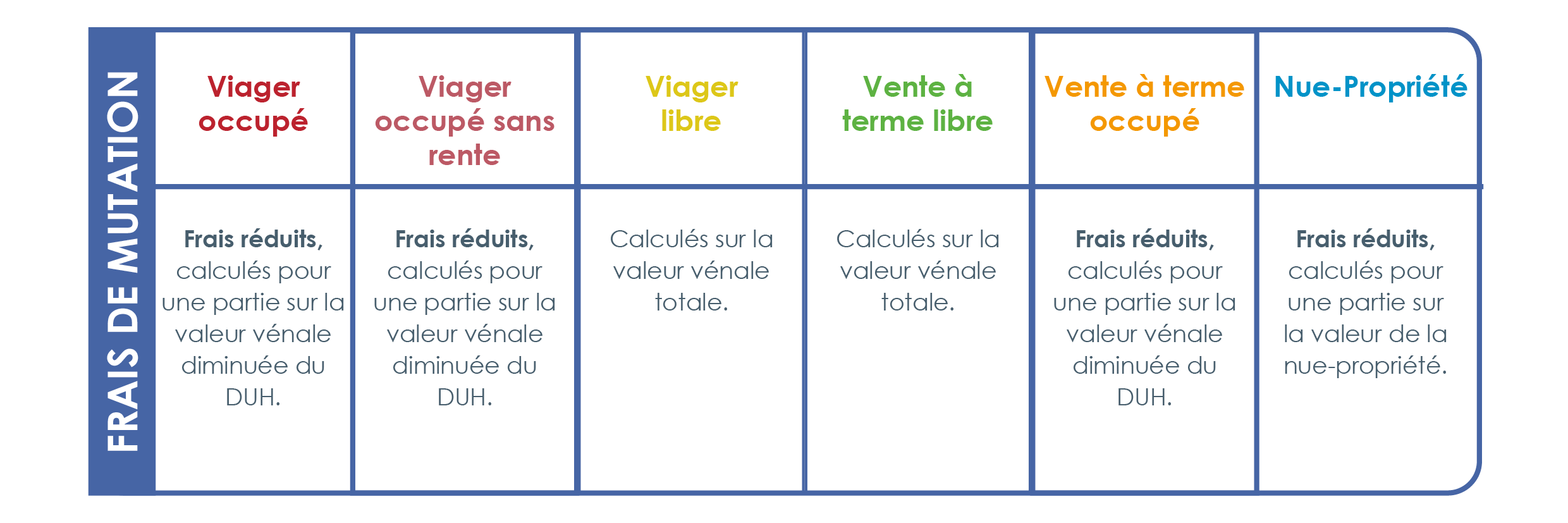

1. Les frais de mutation

Les fameux « frais de notaire » sont à la charge de l’acquéreur comme dans toute transaction immobilière.

Certains types de vente viagère bénéficient de frais de mutation réduits comme vous pouvez le voir dans le tableau de synthèse ci-dessous :

2. La plus-value

La vente viagère de votre résidence principale est exonérée de plus-value.Si le bien n’est pas votre résidence principale :

- Et que vous détenez ce bien depuis au moins 30 ans : vous êtes exonérés de plus-value.

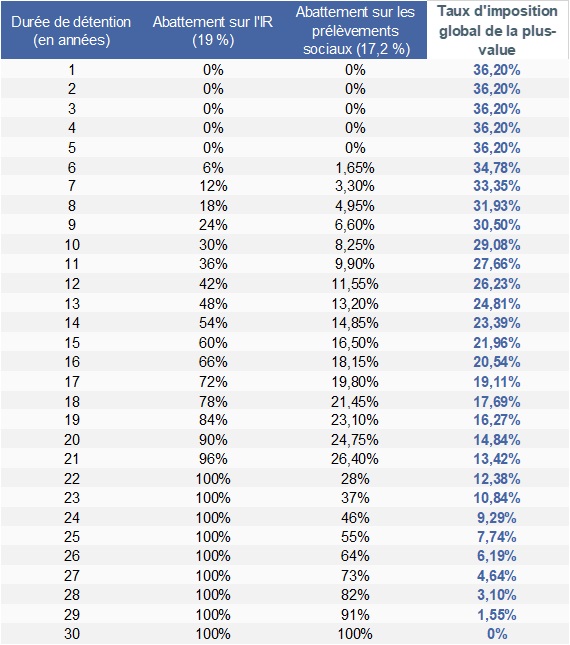

- Et que vous détenez ce bien depuis moins de 30 ans : voici le barème théorique des calculs de la plus-value en fonction du nombre d’années de détention.

3. La fiscalité

Elle est avantageuse pour les viagers occupés ou libres, elle ne concerne pas les ventes à terme ou les ventes de nue-propriété.